約1,100兆円の国債発行残高のうち、その半分の560兆円を引き受けた日銀の「詰み」状態がいよいよ現実問題として顕在化しつつある。4連続で利上げを見送った植田総裁の会見は憂鬱な気分にさせる。

植田和男総裁は会合後の記者会見で、トランプ米政権の関税政策を巡る日米交渉は7月に合意したが、国内外の経済・物価動向の不確実性はなお高いとの認識を表明。「今後はっきりした影響が少しずつ出てくる局面に入る」と述べ、利上げの時期を慎重に見極める考えを示した。…2%の物価目標の実現時期は、27年度までの見通し期間の後半としている従来見解を維持した。… また、一時的な要因を除いた基調的な物価上昇率は「まだ2%に届いていない」と指摘し、利上げが後手に回って物価急騰を招くような事態に「陥っているとは思わない」と語った。

原典 JIJI.COM

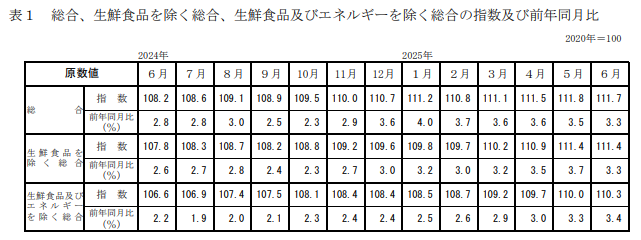

今さら掲げる必要もないが、政府が7月18日に公表した最新の物価統計だ。

今の物価高の現実とは別に「一時的な要因を除いた基調的な物価上昇率」という仮想概念を導入して、日銀は動かないとする。2023年時点の愛宕 伸康氏の試算では、利付預金への利子払いと純資産の関係から、1%を3年続けたら、日銀は債務超過になるという。だから、ホンネのところは、日銀は動きたくてもそうは動けないのだ。

植田氏の発言で更に憂鬱に感じる点は、トランプ関税に関する言及のしかただ。「今後はっきりした影響が少しずつ出てくる局面に入る」のだそうだ。企業業績や株式への影響に対して注意を払っているとしか思えない。しかし、それらは日銀のミッションである「物価の安定」と「金融システムの安定」とは別次元のものだ。

こうしてみれば、日銀は国民の物価高の負担を軽んじて、声の大きい産業界や金融界をむしろ優先した政策をとると宣言しているようなものだ。3%のインフレが続けば、負債残高は年々それだけ目減りするのだ。インフレは、見えない増税でしかない。

約2年前の記事で、戦後の英国がとった高インフレと人為的低金利で政府債務を実質的に小さくする手法「金融抑圧」について述べた。まさしく、現預金1万円に対してもれなく年300円ずつ徴収されている状態がこの2年ほど続いている。日銀は、影響を慎重に見極めようとしているという口実のもと、現政策は変えないと言っているのだ。

しかし、そもそも見極めることができるのかを考えよう。トランプ氏の関税交渉が妥結していくからと言って、必ずしも不確実性が低くなると想定できるわけでもない。FT紙 Tej Parikh氏は、興味深い記事 (How Trump muddles the stock market) を最近書いた。トランプ関税という米国にとっても相手国にとっても望ましくない政策がとられるのに、米国市場S&P500が何故か高騰し続けることを考察したものだ。同氏によれば、トランプ氏が大量の情報発信でニュースを連日飽和させ、それらの個々の情報が矛盾を多く持ち、時を経て変化し、一貫性も失うこと自体が投資家を混乱させる。そうして理性的な判断が失われていくという。

日本の市場でも同じだ。交渉妥結のニュースと共に自動車株が急騰し、日経平均も4万円を超えた。4月以前と比べれば、日本が明らかに不利な条件を飲まされたのにである。慶応大教授の小幡 績氏は、思い切った悲観的な論考を公表している。筆者の立場は、かなり小幡氏に近い。

選挙で3連敗し衆参両院で少数与党となった自民党では、石破氏が辞任せず居座りの構えだ。物価高の負担を減らそうと与野党が唱える政策は、給付であれ、減税であれ、インフレ促進的な政策だ。ガソリン暫定税率廃止を与野党で協議することになったようだが、これとて減税の一種であり、インフレ促進的側面を持つ。短期的な減収に見合う乗数効果などあるのか、甚だ疑問だ。

こうして、日銀が「詰み」状態で動けないばかりか、国会でも本来の課題解決から遠のくばかりで、かえって悪化させかねない状況だ。米国でも日本でも、長期金利の上昇を懸念する結果、国債の借換えは長期債から短期債へ比重が高くなってきている。これらは、QEとは呼ばない隠れQEだ。政治、経済、金融が「ちぐはぐ」の度合いを日に日に増してきている。小幡教授の見立てが正しければ、今の株価は大暴落直前の「Melt-up」なのかもしれない。