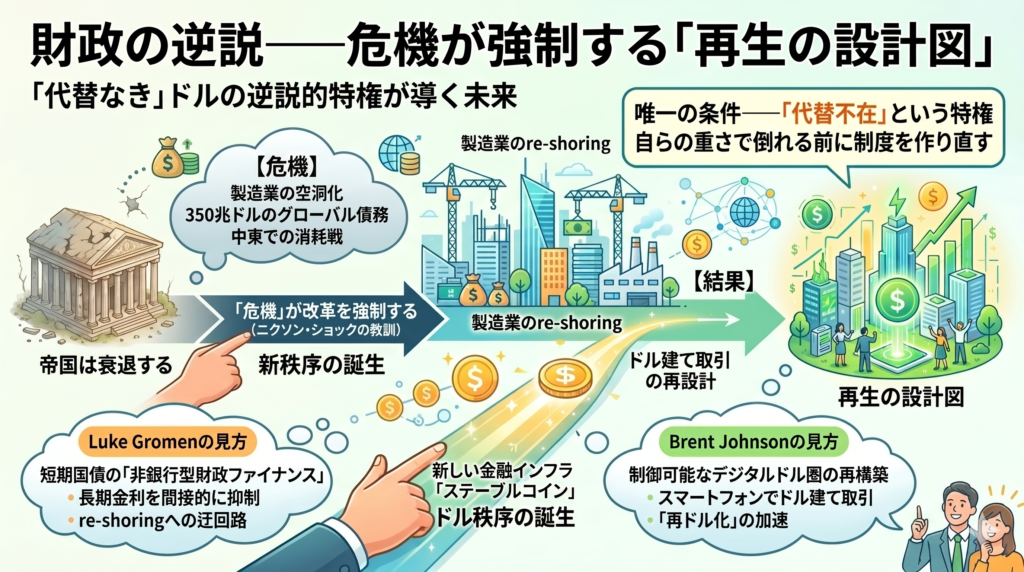

帝国は衰退する。だが、すべての帝国が同じように終わるわけではない。

ニクソン・ショック(1971年)を思い出すとよい。ドルと金の兌換停止は、当時「崩壊」と呼ばれた。だが実際には、変動相場制という新秩序の誕生だった。破壊が、より洗練されたシステムを産んだ。危機は改革を強制する——これがアメリカという国家の一貫した生存様式だ。

では今回はどうか。

製造業の空洞化、350兆ドルに及ぶグローバル債務、そして中東での消耗戦。問題は山積している。だが、ここに一つの興味深い仮説がある。ステーブルコインという新しい金融インフラが、金利を大幅に上げることなく財政をファイナンスする回路になりうる、という読みだ。

Luke Gromen (FFTT, LLC) はこう論じる。ドル建てステーブルコインは、FRBの直接介入なしに短期国債を吸収する「非銀行型財政ファイナンス」の装置として機能しつつある。「製造業のre-shoring」には莫大な設備投資が必要だ。その資金調達コストを左右する長期金利が、ステーブルコイン需要によって間接的に抑制されるなら、re-shoringへの迂回路として機能しうる。

一方Brent Johnson (Santiago Capital) は、もう一段深く読む。かつてのユーロダラーは、米国が「意図せず」生み出した制御不能なオフショアドル圏だった。ステーブルコインは、それを「意図して」設計する、制御可能なデジタルドル圏として再構築する試みだ。銀行口座を持たない新興国の人々がスマートフォン一台でドル建て取引を行う世界——これは脱ドル化どころか、「再ドル化」の加速にほかならない。

二人の見方に違いもある。Johnsonは「危機の際にドルは上がる」という構造を信じ、ステーブルコインがその引力をさらに強化すると見る。Gromenは、最終的にドルは切り下げられる以外に出口はなく、ステーブルコインはその「その前の時間稼ぎ」だと見る。楽観と悲観、二つの読みの間にある緊張は、そのまま現実の不確実性の反映だ。

とはいえ、一つ大きく合点がいくことがある。有効な代替が存在しない、という現実だ。

軍事行動の綻び、関税政策による同盟国との摩擦、財政赤字の膨張——これだけの弱点を抱えながら、ドルへの実質的な対抗軸は依然として存在しない。人民元は資本規制に縛られ、ユーロは域内の大きな分断を抱える。BRICSの共通通貨構想は会議室の言葉にとどまる。どの国も、本気でドルを手放したくはない。なぜなら、手放した後の世界に、頼れる代替物がないからだ。 ステーブルコインが万能薬だとは思わない。re-shoringが一朝一夕に完成するとも思わない。だが、「危機が改革を強制する」という歴史の論理を信じるなら、アメリカにはまだ、自らの重さで倒れる前に制度を作り直す時間と、それを可能にする唯一の条件——代替不在という逆説的な特権——が残っている。