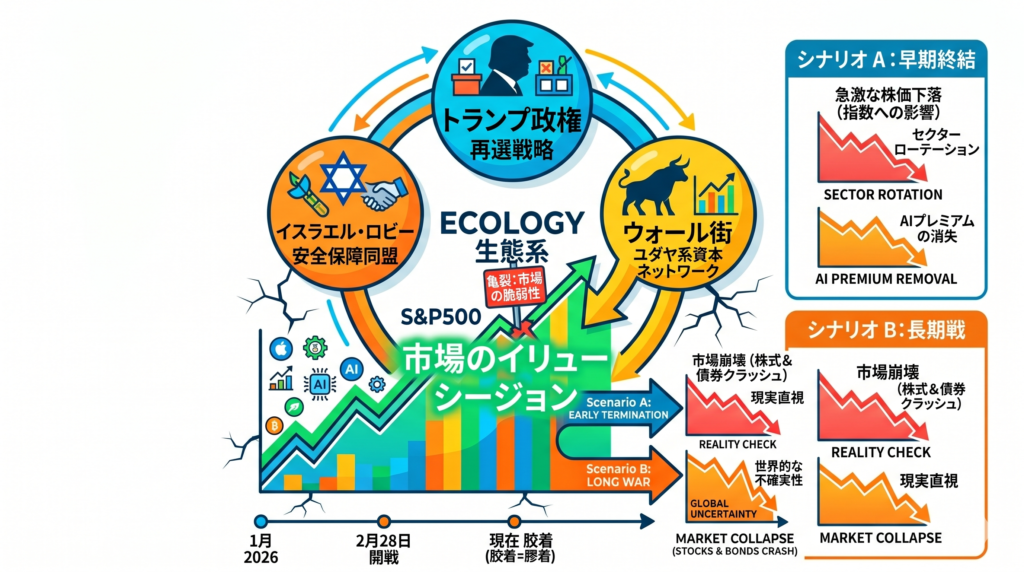

トランプ政権の対イラン戦略は、イスラエルの楽観論を鵜呑みにした誤算から始まった。短期制圧を目論んだ米軍を待っていたのは、ホルムズ海峡をはさんだ睨み合いだ。この地政学リスクの変質は、軍事企業の株価に鮮明に現れている。年初からベネズエラ情勢と同期して急騰した主要軍事銘柄は、2月末の攻撃開始をピークに反落。現在は「短期決戦」の幻想を完全に吐き出し、年初レベルまで沈んでいる。

原油高とスタグフレーション懸念で本来なら暴落局面だ。だが、市場は「造られた強気」で不自然な強気を保っている。背景にあるのは、トランプ政権による執拗な選挙対策と、それを支える強固なユダヤ人ネットワークだろう。政権にとって、再選を盤石にするためには「好調な株式相場」という看板が不可欠であり、そこにはイスラエル・ロビーとの深い結びつき、そしてユダヤ系資本を中核とするウォール街の利益がつながっている。

本日のFT紙が報じた通り、S&P500の反発を牽引しているのは、構成銘柄が過去最小の42社という記録的な集中度だ。エネルギー価格高騰が実体経済を蝕む中、ウォール街は政権との暗黙の合意のもと、軍需セクターから引き揚げた資金をAIや半導体などの特定セクターへ強引に再注入し、指数の見栄えだけを死守している。しかし、この巨大な劇場には、ロバート・ペイプ教授が指摘する湾岸諸国の静かな離反など、隠しきれないひび割れが広がっている。

結末がどうあれ、この「麻薬的な均衡」の先にソフトランディングの結末はない。仮に戦争が早期終結したとしても、待っているのは歪んだ強気相場の巻き戻しだ。AIや半導体に積み上がった過剰なプレミアムは剥落し、強烈なセクターローテーションによってS&P500や日経平均などの主要指数は大幅に悪化するだろう。一方で、戦争がこのまま長期化し、市場がいよいよ現実を直視して「目覚める」ことになれば、そこには株式・債券の同時大暴落という真の地獄が口を開けて待っている。